こんにちは。ハルです。

今回のテーマは『フルローンとオーバーローン』です。

こんな疑問にお答えします。

解説ポイントはこちらです。

- フルローンを組めば「頭金なし」で家が買える

- オーバーローンを組めば「自己資金なし」でも家が買える

- フルローンやオーバーローンが組めるのはこんな人

- 《持論》「貯金ゼロ」の人が必ず守るべき唯一の条件

住宅購入を検討されている方は、ぜひ参考にされてください。

目次

フルローンを組めば「頭金なし」で家が買える

『フルローン』を使えば、頭金なしで家を買うことができます。

フルローンをご存知ない方のために、まずは用語の定義について説明します。

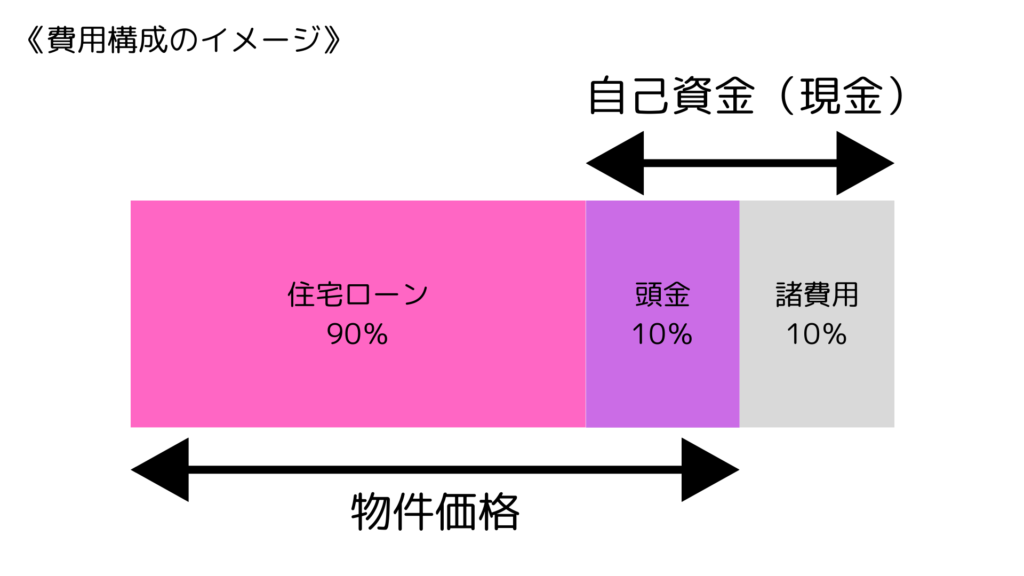

フルローンとは、購入代金(物件価格)すべてを住宅ローンを借りて支払うことです。

下は一般的な住宅購入における費用構成です。

いわゆる『頭金』とは購入代金の一部のことを言います。

頭金としてどの程度用意するかは人それぞれですが、物件価格の10%〜20%にする方が一般的と言われています。

頭金については下の記事で詳しく解説しています。

フルローンは、通常は現金で用意する「頭金を含めて」住宅ローンを組むことです。

頭金と自己資金を混同しないように

また、費用構成のイメージでも示したように、住宅購入には『諸費用』がかかります。

この諸費用は物件価格の通常5%〜10%が必要です。

一般的に自己資金というのは、

自己資金=頭金+諸費用

の上のことを指します。

なぜわざわざ用語を解説しているかというと、自己資金=頭金と勘違いされる方が非常に多いからです。

嘘みたいな話ですが「売買契約当日まで諸費用の存在を知らなかった」という方もいると聞きます。

(お客様ではなく、営業マンがポンコツだったか、仲介会社や営業マンが悪意で買い進めさせるために教えなかった可能性もあります。)

頭金なしでも家が買えますよ!!

と営業マンから言われて家を決めたのに「諸費用の存在を知って資金倒れ」

こうならないように注意しましょう。

オーバーローンを組めば「自己資金なし」でも家が買える

では、全く現金が無いと買えないかといえばそうではありません。

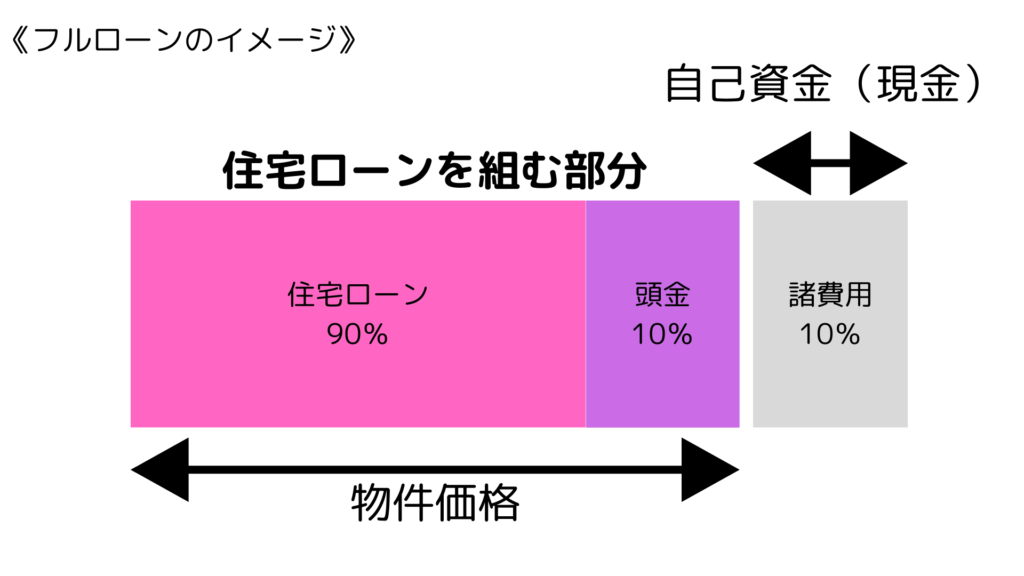

諸費用までも借り入れする『オーバーローン』という方法があります。

下の図をご覧ください。

オーバーローンは、購入代金(物件価格)に加えて諸費用も住宅ローンに組み込むことです。

こうすれば完全に手出しの現金無しで住宅を購入することができるわけです。

フルローンやオーバーローンが使えるのはこんな人

じゃあ貯金無くても買えるじゃーん!!

と思われた方には残念なお話ですが、みんながみんなオーバーローンが組めるわけではありません。

なお、金融機関は何を基に融資判断をしているのか、明確な基準は教えてくれません。

なので、ここからの説明は、わたしの知見を基にしたあくまでも想定となります。

わたしは3年前に4,000万円の新築マンションを「オーバーローン」で購入しました。

わたしの実体験を含め、フルローンやオーバーローンを組めるのは下記のような人だと考えられます。

- 安定企業に長く勤めている人

- 融資上限額に対して融資申込み金額が低い人

- 担保価値の十分な物件を買った人

- 不動産会社の提携ローンに申し込んだ人

経済的安定がある人

住宅ローン審査では、

収入 < 安定

借入者の『経済的な安定』が最も重要視されます。

そのため、上場企業社員や公務員が最も優遇されると言われています。

かつ、転職履歴が少なく、継続して長く勤めている方はさらにポイントアップです。

いくら年収が高くても、自営業者やベンチャー企業などにお勤めの方は与信が低くみられる傾向があります。

また、安定企業に勤めていても、既にほかの借入がある方は借入可能額が低くなります。

融資審査に落ちたため「ケータイ端末の分割払い」の残債を一括払いした後で再度申込みししたところ、融資審査に通ったというお客様もいました。大きな借りれでなくても、融資審査にはモロに影響するということです。

融資上限額に対して融資申込み金額が低い人

住宅購入したときのわたしの年収は700万円でした。

一般的に年収700万円の借入上限額は6,000万円程度と言われます。

これに対し、わたしの融資申込み金額は諸費用を含めて4,200万円です。

返済能力としては十分に余裕があるため、オーバーローンを組んでも問題ないと判断してもらえたものと考えられます。

逆に言えば、一般的な融資上限額ギリギリの申し込みをした場合、フルローンやオーバーローンの融資承認をもらうのは難しいと思います。

融資上限額は、住宅ローンを取り扱う金融機関のサイトで簡単なシミュレーションができるので、気になる方は利用してみると良いでしょう。

担保価値が十分な物件を買った人

住宅ローンを組むには、購入物件を担保に入れる必要があります。

担保に入れることは、

ローンの支払いが止まったら、この物件売っちゃいますからね

このような強制的な権利を金融機関に持たせることを意味します。

この権利を『抵当権』と呼びます。

抵当権を設定することで、金融機関がとりっぱくれ流ことをを防ぐ効果があります。

ただし、そうすると「売れる価格」もしっかり考慮しなければなりません。

この「売れる価格がどの程度か」というのを『担保価値』と言います。

担保価値は金融機関が独自に不動産を査定して設定するもので、この評価が低ければ住宅ローンを組める金額もその分低くなります。

では、どのような物件が担保価値が高いと考えれられるかというと、

- 鉄筋コンクリート・鉄骨鉄筋コンクリート造

- 立地が良い

- 築年数が浅い

この特徴から、一番最強と思われるのは『都心の新築マンション』です。

逆に言えば、築古の中古戸建ては担保価値は低くなるため、フルローンやオーバーローンを組むのは難しいと考えられます。

またこれも残念ながら、

すみません!担保価値が低いので融資できません!

このように金融機関が回答してくれないため、融資が通らなかった場合に担保価値が原因かどうかははっきりしません。

この場合、他の原因が思い付かなければ「きっと担保評価が低かったんだろうな〜」と受け入れるしかありません。

不動産会社の提携ローンに申し込んだ人

新築マンションや大手仲介会社の場合、金融機関と提携している場合が多いです。

そして多くの場合で、

- 金利優遇がある

- 審査がちょっと緩くなる(かも)

このようなメリットがあります。

金融機関も集客が見込める不動産会社に住宅ローンの斡旋を積極的にして欲しいので、このような優遇措置をしています。

あくまでの経験則ではありますが、自分で住宅ローンを申し込むよりも不動産会社の提携ローンを利用した方が審査が緩くなる傾向がある印象です。

《持論》「貯金ゼロ」の人が必ず守るべき唯一の条件

わたしは『なるべく住宅ローンは多く借りた方が良い』と思っている派です。

この持論については下の記事で説明しています。

しかし、貯金ゼロで住宅を買うことは非常にリスキーな行為であることは言うまでもありません。

もし、それでも、

・これ以上ない物件を見つけてしまった

・これを逃したら一生後悔する

このような方は仕方ありません。

その代わり、下の条件は必ず守ってください。

今の家賃よりも支払いが大幅に低くなること

家を買った方が家賃よりも支払いが低くなるのであれば、その差分を貯蓄に回していくことができます。

快適な住まいが手に入る上に、経済環境も安定するのであれば大きなメリットです。

どうしても家が欲しい方は、この条件を必ず守るようにしてください。

今回の解説は以上となります。

本記事が皆様のお役に立てれば幸いです。

頭金なしでも家が買えるって聞いたけど本当?今は貯金が無いけれど、私でも買えるのかな?