こんにちは。ハルです。

今回のテーマは『住宅購入の諸費用』です。

このような疑問にお答えします。

解説のポイントはこちらです。

- 諸費用の目安は物件価格の5〜10%

- 新築と中古で諸費用は共通しない《物件毎の内訳を紹介》

- 《実際の費用公開》新築マンションを買ったわたしの場合

- 諸費用は自己資金で支払うのが原則《資金計画は超重要》

住宅購入を検討されている方は、ぜひ参考にされてください。

目次

諸費用の目安は物件価格の5〜10%

住宅購入するための諸費用の目安は以下のとおりです。

物件価格の5〜10%程度

・3,000万円:150万円〜300万円

・5,000万円:250万円〜500万円

このくらいの目安です。

目安の時点で倍の金額差がありますが、

①物件によって必要な諸費用が異なる

②住宅ローンを組むか組まないかで差が大きい

以上の2つが主な原因です。

ローンを組む場合、保証料の「前払い」か「金利上乗せ」かで諸費用の目安も変わりますが、ここでは一旦考えなくて良いです。

物件購入を検討される際は、まずは多めにみてざっくり10%かかるんだとイメージしておくと良いでしょう。

物件ごとの内訳は次の項目で解説します。

新築と中古で諸費用は共通しない《内訳を紹介します》

諸費用の内訳を表にまとめました。

ご覧の通り、多すぎて覚えきれません。

なので、今回はその中でも「◎:特に大きな金額がかかる」項目についてポイントだけ解説します。

この◎だけで諸費用の8割程度を占めるため、これだけは必ず理解しておきましょう。

仲介手数料

仲介手数料は仲介会社に支払う報酬です。

上の表でご覧いただいた通り、仲介手数料は主に中古を購入した際に発生します。

なお、仲介手数料の金額は、物件の売買価格によって異なります。

下の表をご覧ください。

| 物件の売買価格 | 仲介手数料上限額 |

|---|---|

| 200万円まで | 売買価格の5% |

| 200万円超え400万円まで | 売買価格の4%+2万円 |

| 400万円超え | 売買価格の3%+6万円 |

上の表は法律によって定められた仲介手数料の「上限額」です。

上限額ですので、仲介会社からそれ以上の支払いを求められることはありません。

売買価格が5,000万円の場合は、

式)5,000万円×3%+6万円=150万円(+消費税)

消費税込みで171.6万円となります。

かなり大きな金額です。

また、少々ややこしいのは『新築戸建て』を購入するときです。

新築戸建てと一口に言っても大きく分けて3つあります。

- 注文住宅

- デベロッパーの建売住宅

- パワービルダー系の建売住宅

このうち、パワービルダー系の建売住宅を購入する場合は、原則として仲介手数料が発生します。

『パワービルダー』とは、下の画像のような見た目をした住宅を大量に供給する建設会社のことです。

具体的な社名を挙げると、飯田建設や一建設、アーネストワンなどです。

原則としてパワービルダーの戸建ては仲介手数料が発生しますが、いわゆる『0円業者』に頼めば仲介手数料を無料できるかもしれません。

0円業者については下の記事をご覧ください。

建物表題と保存登記の費用

建物表題・保存の登記は、新築物件を購入する際にかかります。

中古物件にはかかりません。

費用は2つ合わせて15〜20万円程度とイメージすれば良いと思います。

まず、『登記とは何なのか』です。

少し堅苦しい話になりますがご容赦ください。

登記を簡単に言うと、

・不動産の情報(土地・建物の所在や大きさなど)

・権利の情報(所有者は誰かなど)

これらを法務局に登録することを言います。

そして、登記すると『登記簿謄本』と呼ばれる書面にその情報が記載されます。

下の画像が登記簿謄本の見本です。

- 表題部:不動産の情報

- 権利部(甲区):所有者の情報

- 権利部(乙区):所有者以外の情報(債権者など)

登記をすることで、

これは私の不動産よ!!

と、第三者に主張することができます。

新築物件の場合、建物が完成された時点では表題部に建物の情報が記載されていません。

そのため、購入者が決まったタイミングで購入者負担で建物の情報を登記します。

これが『表題登記』です。

さらに、購入者は所有者情報も同時に権利部(甲区)に登記します。

これが『保存登記』です。

いずれの登記も「登記のプロ」に依頼して行います。

これはあまり覚える必要はありませんが、

・表題登記:土地家屋調査士(報酬10万円程度)

・保存登記:司法書士(報酬7万円程度※登録免許税含む)

それぞれ別々のプロに依頼することになります。

所有権移転登記の費用

中古物件を購入する場合、所有権移転登記費用がかかります

中古物件は先ほど紹介した建物表題と保存登記がかかりません。

その代わりに、所有権移転登記がかかるイメージです。

費用はイメージは、

60万円程度

所有権移転登記の費用は、

登録免許税+司法書士報酬

この合計額です。

登録免許税は物件の固定資産税評価額×法定税率で計算します。

現在の税率は軽減税率適用で《土地:1.4%》《建物:0.3%》

固定資産税評価額は物件の売買価格ではなく行政が勝手に決める価格です。

仮に売買価格が5,000万円であっても、固定資産税評価額によって登録免許税額は異なってしまいます。

また、固定資産税評価額は行政窓口で取得できる「固定資産評価証明書」で確認できますが、この書面は売主でないと申請することができません。

なので、5,000万円の物件なら

登録免許税:約40万円+司法書士報酬:約20万円=60万円

これを基準として一旦イメージしておくと良いと思います。

修繕積立基金

修繕積立基金は新築マンションを購入する場合に限りかかります。

費用はイメージは下の通りです。

50万円程度

物件によって、結構差があります。

マンションに住むと、

・管理費

・修繕積立金

毎月この2つを管理組合に支払います。

修繕積立金は、日頃のメンテナンスと10年〜15年に1回行われる「大規模修繕」に充てる費用です。

新築マンションの場合、入居時点では修繕積立金が全く無い状態です。

そのため、最初の居住者から『基金』と称して多めに費用を徴収することが一般的です。

ローン保証料(もしくは融資手数料に含む)

住宅ローンを組む場合、ローン保証料がかかります。

購入者のローン返済が滞った場合、その返済は保証会社が肩代わりします。

ローン保証料は、その返済保証を保証会社にしてもらうための費用です。

ローン保証料の支払い方法は大きく3つあります。

- 全額を一括前払い

- 住宅ローンの金利に上乗せ

全額一括前払いの場合、借入額1,000万円あたり20万円程度が目安です。

5,000万円なら100万円です。

一方、住宅ローン金利上乗せの場合、0.2%の上乗せが一般的です。

初期費用がかからない分、毎月の支払額が増えることになります。

ちなみにわたしは全額一括前払いにしましたが、経済状況に合わせて選択すれば良いかと思いす。

また、注意すべきは『保証料0円』と広告している場合です。

保証料は確かに請求されませんが、保証料と同額程度が『融資手数料』にしっかり含まれています。

ネット銀行で多い手法ですので、利用される方はお気をつけください。

ローンを組むならローン保証料は必ずかかる

これを念頭に置いておきましょう。

《実際の費用公開》新築マンションを買ったわたしの場合

わたしは約3年前に4,000万円の新築マンションを購入しました。

一例として、そのときに支払ったリアルな諸費用の内訳を公開します。

| 項目 | 金額 |

|---|---|

| 建物表題・保存登記費用 | 175,000円 |

| 抵当権設定登記費用 | 79,000円 |

| 固定資産税・都市計画税精算金 | 21,000円 |

| 管理準備金 | 33,100円 |

| 修繕積立基金 | 605,520円 |

| ローン斡旋事務手数料 | 88,000円 |

| 融資手数料 | 924,000円 |

| 合計額 | 1,925,620円 |

新築マンションを購入したわたしの場合、諸費用は物件価格の5%でした。

購入する前は10%で想定していたので、安く済んだ気分になります。

ちなみに、住宅ローンは販売会社の提携ローンを利用したため、別途『ローン斡旋事務手数料』がかかっています。

手痛い出費ですが、自分で申し込むよりも優遇が多く取れた気がするので良しとしました。

また、先ほどご紹介したローン保証料は融資手数料に含まれている形です。

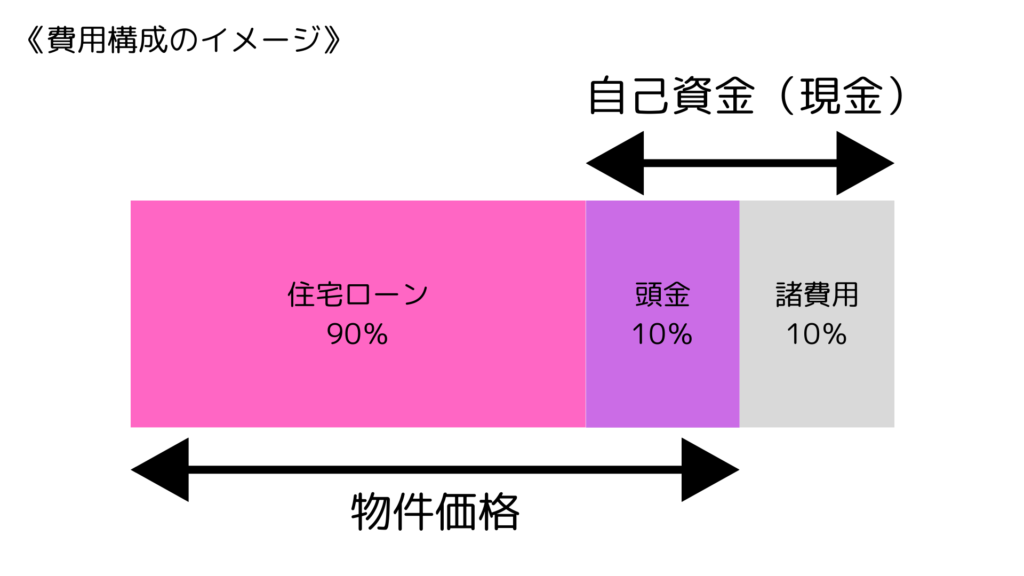

諸費用は現金で支払うのが原則《頭金と混同してはいけない》

諸費用は自己資金で支払うのが原則です。

そして、よく耳にする『頭金』とは別に現金で用意しなければなりません。

頭金は物件価格の10%程度が一般的です。

上の図のような一般的な費用構成のイメージです。

仮に5,000万円の物件なら、

・住宅ローン:4,500万円

・頭金:500万円

・諸費用:500万円

頭金と諸費用合計で1,000万円の自己資金(現金)が必要です。

頭金と自己資金は非常に混同されがちなので、しっかりと理解しておきましょう。

先に資金計画しておくと失敗しない

住宅はほとんどの人にとって人生で最も高価な買い物です。

好き勝手にただ闇雲に物件を探すのではなく、先に資金計画を立てておくことが重要です。

自分に身の丈にあった物件とは?

これを知ることができれば、無駄な物件探しに大切な時間を費やすことはありません。

高すぎる物件は買えませんし、仮に買えたとしてもその後の生活が逼迫してしまえば果たして豊かな生活と言えるでしょうか。

住宅購入が失敗しないためにも、しっかりした資金計画を立ててから物件探しをすることをオススメします。

また資金計画は不動産のプロである営業マンと一緒にするのがベターです。

どこの不動産屋さんに行けばいいの?

こんな疑問をお持ちの方は、下の記事をご覧ください。

以上、本記事がお役に立てれば幸いです。

住宅購入の際にはどのくらい諸費用が必要なの?新築と中古で内訳は違うの?